È possibile, per l’erede di un genitore deceduto l’anno scorso, usare il modello 730 per fare la dichiarazione dei redditi quest’anno? Ecco la risposta dell’Agenzia delle Entrate.

La dichiarazione dei redditi rappresenta l’atto con cui un cittadino comunica al Fisco i redditi percepiti nell’anno precedente, calcolando le imposte da versare. In Italia, i modelli previsti sono due: il 730, destinato per lo più a lavoratori dipendenti e pensionati, e il Redditi Persone Fisiche (Redditi PF), riservato a chi presenta situazioni fiscali più articolate. La scelta del modello dipende dalla tipologia di redditi e dalla posizione del contribuente. La dichiarazione può essere trasmessa tramite diversi canali: personalmente, tramite CAF o professionista abilitato, oppure online. Le scadenze sono distinte: entro il 30 settembre per il modello 730, entro il 15 ottobre per il Redditi PF in forma telematica.

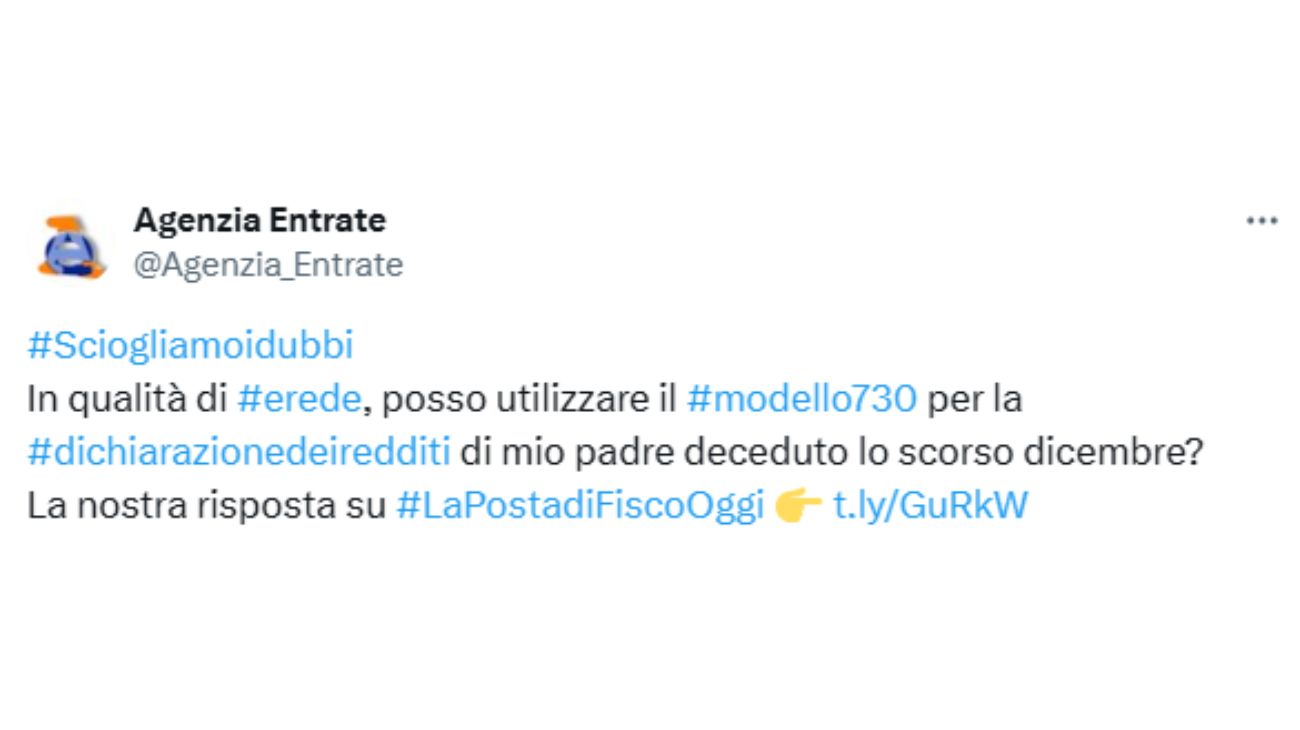

Nel caso di contribuenti deceduti, naturalmente, le cose cambiano. Tale questione è oggetto di una domanda posta da un contribuente all’Agenzia delle Entrate, mediante uno canale denominato La Posta di FiscoOggi. In particolare, il contribuente ha chiesto se fosse possibile utilizzare il modello 730 per il proprio genitore deceduto lo scorso dicembre, in maniera tale da compilare la dichiarazione dei redditi dello stesso, e di ottenere gli eventuali benefici, detrazioni e deduzioni che sarebbero spettati al genitore. L’Agenzia delle Entrate ha dato una risposta positiva: è possibile, infatti, presentare, per le persone decedute dal primo gennaio 2024 al 30 settembre 2025, la dichiarazione dei redditi per l’anno d’imposta 2024 utilizzando il modello 730/2025.

Dichiarazione dei redditi: è possibile utilizzare il modello 730 anche per il genitore deceduto?

In questo caso, la dichiarazione può essere trasmessa telematicamente all’Agenzia delle Entrate, oppure consegnata a un CAF o a un professionista abilitato, ma non può essere presentata né al sostituto d’imposta del defunto, né a quello dell’erede. Per i contribuenti deceduti dopo il 30 settembre 2025, l’unica via possibile è il modello Redditi PF, che va trasmesso entro i termini previsti.

L’Agenzia delle Entrate ha continuato, specificando che, nel caso in cui il contribuente avesse già trasmesso un modello 730/2024 da cui risulti un credito non rimborsato, l’erede ha la facoltà di indicare tale importo nella nuova dichiarazione, compilando il rigo F3. Inoltre, l’ente ha ricordato che, per i decessi avvenuti nel corso del 2024 o anche entro il 28 febbraio 2025, i versamenti delle imposte devono essere eseguiti nei termini ordinari. Diversamente, se, invece, il decesso si fosse verificato dopo il 28 febbraio 2025, le scadenze verranno prorogate di sei mesi, arrivando quindi al 30 dicembre 2025.

Bisogna, altresì, aggiungere che è sufficiente che uno solo degli eredi presenti la dichiarazione, ma la responsabilità fiscale è condivisa. In caso di imposte dovute, il saldo è a carico degli eredi, mentre eventuali crediti possono essere rimborsati. Con la morte, invece, le sanzioni tributarie. I redditi da indicare sono solo quelli percepiti fino alla morte; le somme ereditate vanno, invece, dichiarate nella dichiarazione di successione.