Versamenti monetari: ecco per quale motivo i soldi depositati diventano proprietà della banca e quando conviene depositarli in due istituti diversi, secondo un noto avvocato.

I versamenti bancari sono operazioni attraverso le quali un soggetto trasferisce una somma di denaro su un conto corrente bancario, proprio o intestato a terzi. Questo meccanismo rappresenta una delle funzioni essenziali dell’infrastruttura bancaria moderna, poiché consente l’incremento della disponibilità liquida e la corretta gestione delle proprie risorse finanziarie. I versamenti possono avvenire in contanti, mediante assegni, oppure attraverso strumenti elettronici come i bonifici o gli sportelli automatici abilitati, con tempi e modalità che variano a seconda della banca e dello strumento utilizzato. In questo contesto, è utile distinguere tra depositi a vista e depositi a termine. I primi, noti anche come depositi a domanda, permettono il prelievo immediato dei fondi senza obbligo di preavviso.

Ne fanno parte i conti correnti, destinati alle operazioni quotidiane, i conti di risparmio, che offrono interessi ma impongono alcune restrizioni, e i conti del mercato monetario, che combinano caratteristiche di risparmio e operatività, consentendo anche l’emissione di assegni. I depositi a termine, invece, prevedono il mantenimento dei fondi per una durata prestabilita, spesso a fronte di un tasso di interesse superiore. Rientrano in questa categoria i certificati di deposito e i conti vincolati, che offrono condizioni vantaggiose ma riducono l’accessibilità ai capitali investiti prima della scadenza. Effettuare un deposito può avvenire recandosi fisicamente in filiale, utilizzando gli sportelli ATM predisposti, effettuando bonifici tramite servizi online o app bancarie, oppure attivando versamenti automatici come l’accredito dello stipendio.

Versamenti bancari: ecco perché i soldi depositati diventano proprietà della banca

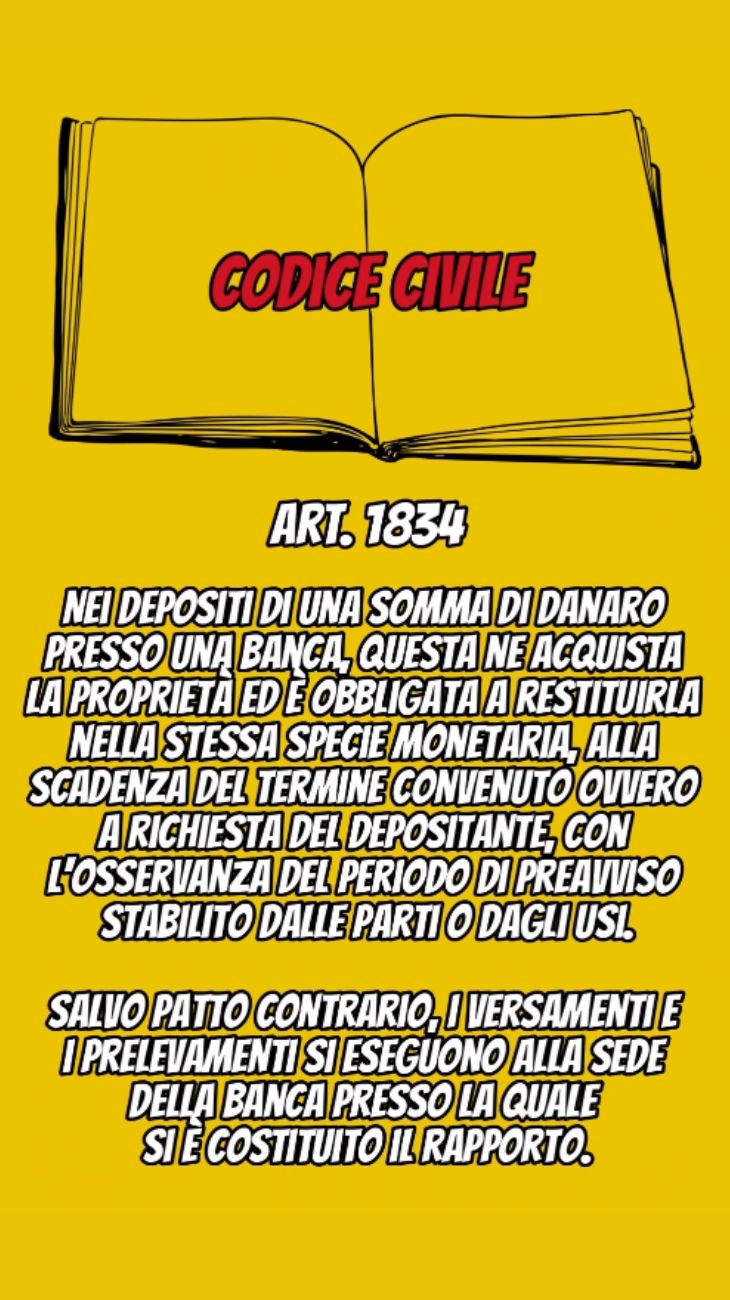

A proposito di depositi bancari, un noto esperto di diritto penale italiano, l’avvocato Giuseppe Di Palo, ha posto l’attenzione su un argomento particolare, di cui non molte persone sono a conoscenza: i soldi versati in banca diventano di proprietà della banca, e chi deposita i soldi ne perde la proprietà. A prevederlo è l’articolo 1834 del Codice Civile italiano, il quale prevede che la banca acquista la proprietà, ed è obbligata a restituirla nella stessa specie monetaria, alla scadenza del termine convenuto o a richiesta del depositante. Questo, con l’osservanza del periodo di preavviso stabilito dalle parti o dagli usi. Questo perché, spiega l’avvocato, il deposito in banca è irregolare: la banca, con questo deposito, aggiunge il denaro depositato alle proprie disponibilità finanziarie, e può impiegarlo per fare prestiti e investimenti.

La banca è, però, obbligata a restituire i soldi al depositante, che diventa creditore della banca. Ma cosa succede se la banca fallisce? Ebbene, il legale spiega che esiste un fondo di tutela dei depositi: grazie a questo fondo, chi ha depositato fino a 100.000 euro riavrà praticamente subito tutti i soldi. Chi, invece, ha depositato più di 100.000 euro, concorrerà con gli altri creditori nella fase della liquidazione, per la parte eccedente ai 100.000 euro. Per questo motivo, l’avvocato consiglia di scegliere due o più banche diverse, nel caso in cui i depositi siano maggiori di 100.000 euro.