È possibile, per chi ha lavorato come dipendente all’estero e versato le imposte, usare questi pagamenti come credito per le tasse in Italia? Ecco cosa spiega l’Agenzia delle Entrate.

Il sistema fiscale che grava sul lavoro dipendente in Italia si fonda sull’IRPEF, le addizionali locali e i contributi previdenziali. L’IRPEF è, attualmente, una tassa progressiva a scaglioni: dal 23% fino a 28.000 euro, al 35% tra 28.001 e 50.000, e al 43% oltre questa soglia. A queste aliquote si aggiungono addizionali regionali e comunali, variabili in base al territorio, e i contributi all’INPS, suddivisi tra datore di lavoro e lavoratore, con una quota a carico di quest’ultimo che oscilla tra il 5,84% e il 9,49%. Esistono poi altri oneri, come le assicurazioni INAIL e gli accantonamenti per il TFR, che non rientrano formalmente nella categoria delle tasse, ma incidono comunque sul costo del lavoro.

La tassazione dei dipendenti italiani che lavorano all’estero è regolata dal concetto di residenza fiscale. Chi trasferisce la residenza fuori dall’Italia e si iscrive all’AIRE paga le imposte direttamente nel Paese in cui lavora, secondo la normativa locale. Al contrario, chi mantiene la residenza in Italia è soggetto al principio della tassazione mondiale: deve dichiarare e versare imposte, cioè, anche sui redditi prodotti all’estero. Per evitare doppia imposizione, comunque, interviene il meccanismo dei crediti d’imposta, previsto dalle convenzioni internazionali.

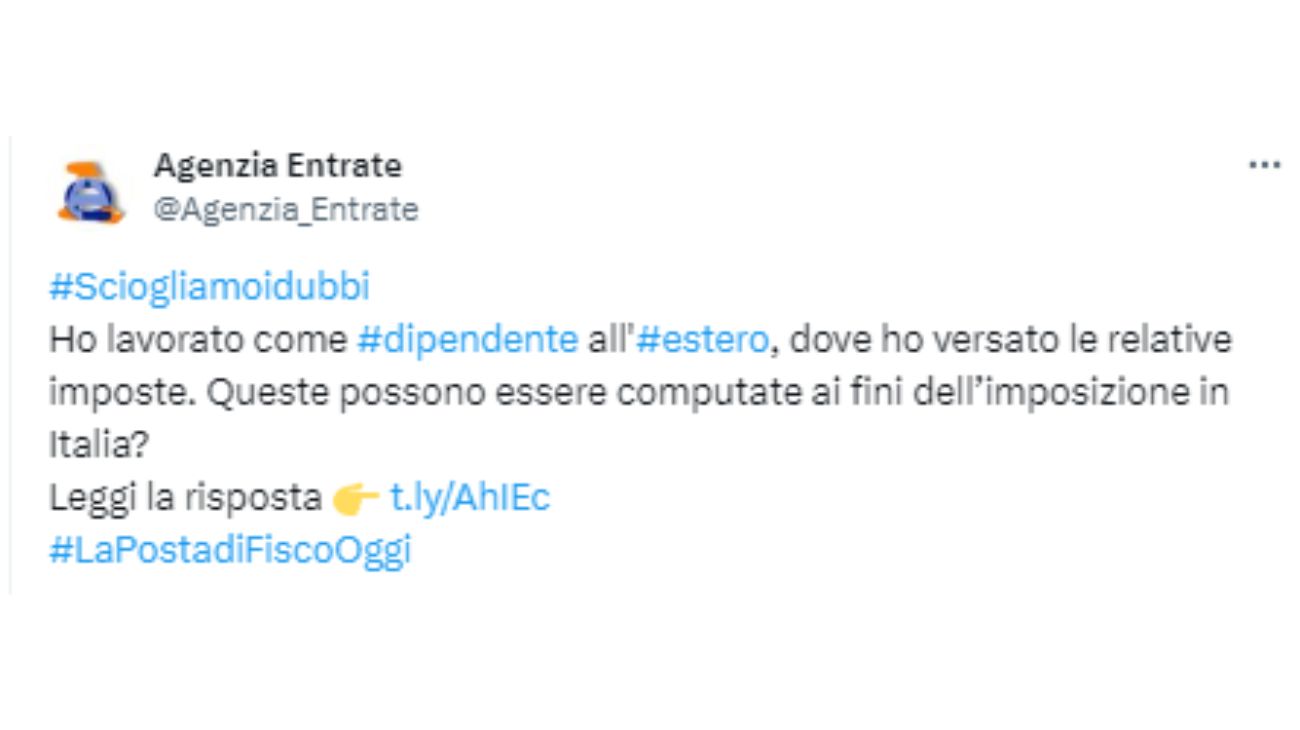

È possibile far valere le tasse pagate all’estero come credito d’imposta in Italia? La spiegazione dell’Agenzia delle Entrate

Ed è proprio di crediti d’imposta che parliamo in questo articolo. Riprendiamo, in particolare, la risposta che l’Agenzia delle Entrate ha dato a un contribuente, che, mediante la Posta di FiscoOggi, ha dichiarato di aver lavorato da dipendente all’estero, e di aver versato le relative imposte all’estero. Ritornato in Italia, il contribuente ha chiesto all’ente se fosse possibile usare il suddetto pagamento come credito ai fini dell’imposizione nel nostro Paese. Nella sua rubrica ufficiale, l’Agenzia delle Entrate ha chiarito che ai contribuenti con residenza fiscale in Italia, i quali abbiano percepito redditi all’estero e vi abbiano già pagato le relative imposte, spetta, effettivamente, il riconoscimento di un credito d’imposta. Tale credito può essere utilizzato ai fini della tassazione nazionale, in base a quanto stabilito dall’articolo 165 del Tuir – Testo unico delle imposte sui redditi.

La condizione è, però, che le imposte estere risultino definitive, cioè non più soggette a modifiche o rimborsi. Dal 2024 in avanti, questi importi possono essere inseriti nella dichiarazione dei redditi, anche se i guadagni cui si riferiscono sono stati maturati in anni precedenti. L’unico vincolo temporale riguarda il termine ultimo per la presentazione del modello 730/2025: entro quella scadenza il contribuente potrà, quindi, far valere il credito, purché non lo abbia già indicato in una dichiarazione passata. In questo modo, viene ribadito il principio secondo cui il sistema tributario italiano riconosce quanto già pagato all’estero, evitando una doppia imposizione e garantendo un trattamento equo ai lavoratori che hanno svolto attività fuori dai confini nazionali.