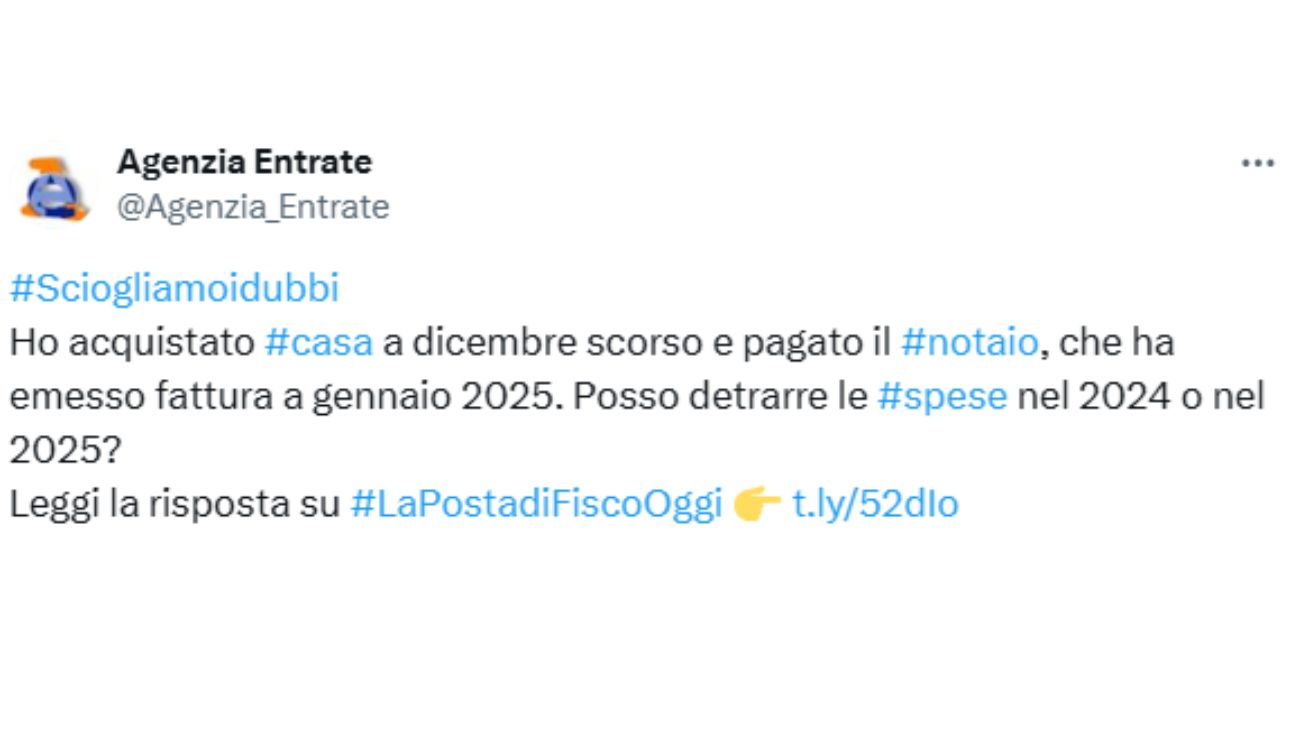

Se la fattura del notaio viene emessa a gennaio, ma il pagamento delle spese notarili risale al mese precedente, per quale anno si potranno richiedere le detrazioni fiscali corrispondenti? Ecco la risposta e il chiarimento dell’Agenzia delle Entrate.

I mutui rappresentano uno strumento finanziario fondamentale per chi desidera acquistare una casa, ristrutturare un immobile o affrontare altre spese significative. Si tratta di un contratto tra un istituto di credito e un individuo, in cui il primo concede una somma di denaro da restituire in rate periodiche comprensive di interessi. Questi interessi sono calcolati sulla base di un tasso che può essere fisso, variabile o misto, determinando l’importo complessivo del debito. La durata del mutuo varia in base alle esigenze del richiedente e alla politica della banca. Essa può andare dai 5 ai 30 anni o più. L’importo della rata dipende dalla somma finanziata, dal tasso applicato e dalla durata scelta, rendendo cruciale un’accurata pianificazione finanziaria prima di sottoscrivere un mutuo.

Dal punto di vista fiscale, i mutui offrono interessanti opportunità di detrazione che permettono di alleggerire il peso economico delle rate. Per i mutui ipotecari finalizzati all’acquisto dell’abitazione principale, la normativa fiscale italiana consente di detrarre dall’IRPEF il 19% degli interessi passivi pagati. Questo, fino a un massimo di 4.000 euro di spesa. Questa agevolazione si estende anche a eventuali oneri accessori come spese notarili o commissioni bancarie, purché strettamente collegati all’accensione del mutuo. Tali detrazioni rappresentano un importante beneficio economico, rendendo il mutuo non solo un impegno finanziario, ma anche un investimento incentivato dallo Stato per promuovere l’accesso alla proprietà immobiliare.

Detrazioni fiscali: il chiarimento dell’Agenzia delle Entrate

A proposito delle detrazioni fiscali, proprio in base a un mutuo è stata posta la domanda di cui parliamo in questo articolo. Un contribuente, in particolare, ha chiesto all’Agenzia delle Entrate se fosse possibile detrarre le spese notarili quest’anno, perché la casa è stata acquistata a dicembre dell’anno scorso e le spese sono state sostenute nel 2024, oppure l’anno prossimo, perché la fattura è stata emessa a gennaio.

Mediante la posta di FiscoOggi, nota rivista ufficiale dell’ente, l’Agenzia delle Entrate ha spiegato che gli interessi passivi, gli oneri accessori e le quote di rivalutazione pagati per mutui destinati all’acquisto dell’abitazione principale danno diritto a una detrazione IRPEF pari al 19%. Tra gli oneri accessori detraibili rientrano anche le spese notarili. Queste comprendeno sia il compenso del notaio per la stipula del contratto di mutuo sia i costi sostenuti dal professionista per conto del cliente, come l’iscrizione o la cancellazione dell’ipoteca. Solo le spese notarili relative al contratto di compravendita dell’immobile, continua l’ente, non rientrano tra quelle detraibili.

La risposta dell’ente

In ogni caso, comunque, tornando al quesito fondmentale dell’articolo, l’ente specifica che, nel caso in cui un deposito presso il notaio sia stato costituito in un determinato anno e la relativa fattura emessa l’anno successivo, il contribuente potrà beneficiare della detrazione IRPEF per l’anno in cui è stato effettuato il deposito, in conformità al cosiddetto “principio di cassa“.

Per usufruire correttamente di tale agevolazione, l’Agenzia raccomanda di conservare tutta la documentazione necessaria, inclusi i documenti che attestano la data e l’importo del deposito e la fattura del notaio, in cui siano riportati i dettagli relativi al deposito stesso. Questi accorgimenti garantiscono la possibilità di dimostrare con chiarezza i costi sostenuti e di accedere senza complicazioni ai benefici fiscali previsti. Può valere, dunque, l’anno della spesa e non dell’emissione della fattura, se si fa valere il principio di cassa.

Ti potrebbe interessare